タグ: 確定申告

不動産用語辞典

青色申告とは 青色申告(あおいろしんこく)とは、複式帳簿等の手法を用いて帳簿を記載し、その記帳から正しい所得や所得税・法人税を計算し税務申告を行うことです。 不動産投資において、青色申告を行うメリットとして3つが上げられ […]

Read More

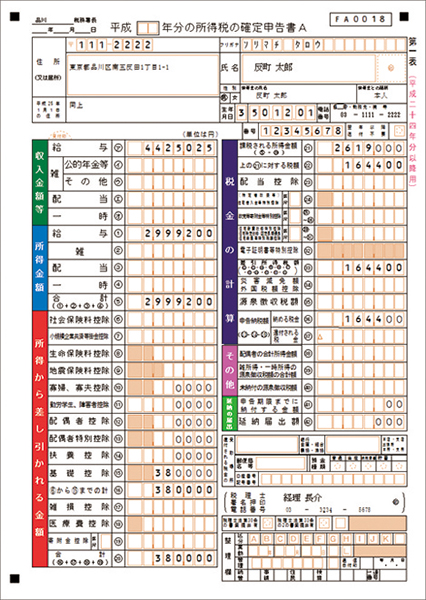

確定申告

不動産投資を行っていると毎年2~3月にやってくるのが確定申告です。確定申告時期になって慌てないように、日頃から準備しておきましょう。 ワンルームマンション1室だけの不動産収入しかない場合は、領収書類が揃っていなくてもざっ […]

Read More

不動産用語辞典

不動産所得における主な法定耐用年数について解説します。下記の表で不明なものはお近くの税務署におたずね下さい。 建物の法定耐用年数表 (年) 細目 鉄骨鉄筋コンクリート造(SRC造)・鉄筋コンクリート造(RC造) レンガ造 […]

Read More

不動産用語辞典

定額法とは、減価償却において毎年一定金額ずつ償却する方法のことです。定額法における毎年の償却金額の計算方法(計算式)は次の通りです。 毎年の償却金額 = 取得価額 ÷ 耐用年数 なお、期首の償却残高がその年の償却金額以下 […]

Read More

確定申告

サラリーマンがマンション投資、不動産投資を行う際に必要経費として認められるもの、認められないものを一覧表にしました。また、経費計上することにより所得を圧縮して節税する方法についても説明します。 経費科目 ○ 経費計上でき […]

Read More

不動産用語辞典

不動産取得税とは、土地や家屋などの不動産を取得した際に1度だけかかる税金のことです。不動産購入から3ケ月~9ヶ月後くらいに突然都道府県税事務所から通知が送られてくるので心の準備が必要です。なお、取得した不動産に実際に自身 […]

Read More

不動産用語辞典

不動産投資における減価償却とは、不動産の建物や附属設備を購入した際に、毎年価値を減らしてその分経費計上できる制度のことです。 例えば、1000万円の中古マンションを購入した場合、購入した年に1000万円を全て経費として計 […]

Read More

確定申告

ワンルームマンション投資やマンション一棟買いなどの不動産投資を行っていると毎年2月~3月にやってくるのが確定申告です。サラリーマンによる不動産投資の場合、不動産運用による赤字とサラリーマンによる給与所得を合算することによ […]

Read More